Depuis 2018, le gouvernement s’est donné pour objectif de réduire l’IS à l’horizon 2022.

A cet effet, la loi de finances pour 2018 avait prévu la baisse progressive du taux de l’IS, pour atteindre 25 % en 2022.

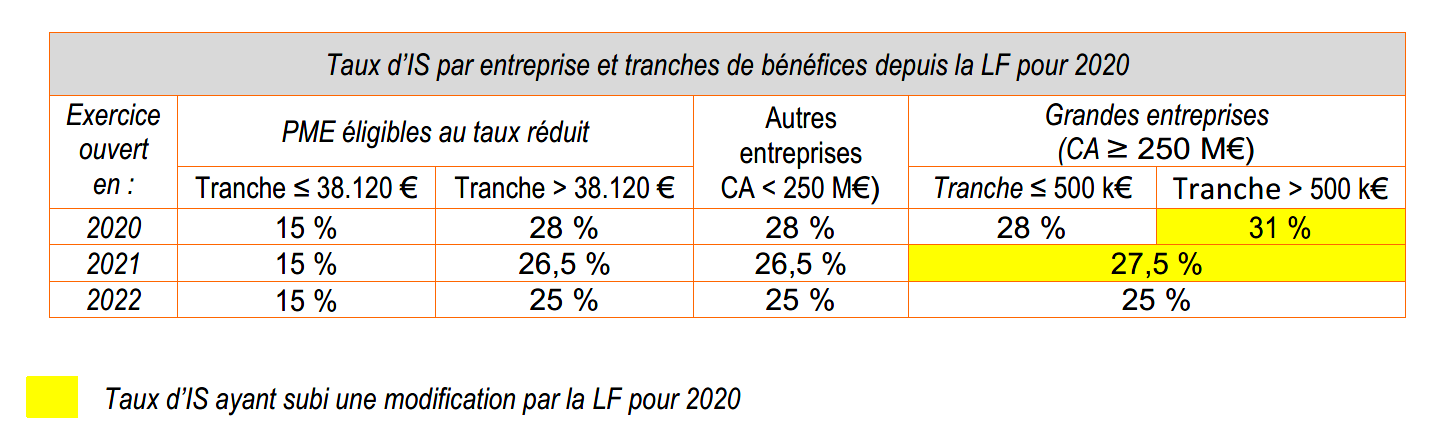

Pour le moment, la baisse progressive du taux de l’IS amorcée en 2018 n’est pas remise en cause, mais la loi de finances pour 2020 est venue une nouvelle fois ralentir cette baisse pour les plus grandes sociétés.

Le législateur avait déjà effectué un pas de côté en 2019 en maintenant un taux de 33,1/3% (au lieu de la réduction à 31% initialement prévue) pour les exercices ouverts en 2019 des sociétés qui réalisent un chiffre d’affaires égal ou supérieur à 250 millions d’euros.

La loi de finances pour 2020 vise une nouvelle fois ces sociétés, lesquelles se verront appliquer pour leurs exercices ouverts en 2020 un taux de 31% pour la fraction de leurs bénéfices imposables supérieure à 500.000 euros (au lieu des 28 % initialement prévus pour la totalité des bénéfices imposables) et pour leurs exercices ouverts en 2021, un taux de 27,5% au lieu des 26,5% initialement prévus.

Les taux d’imposition de l’IS calculé sur les bénéfices 2019, lui, n’a pas été modifié. Les bénéfices de l’exercice ouvert en 2019 sont imposables aux taux suivants :

Salomé GARLANDAT4